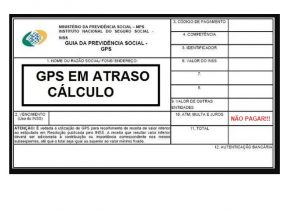

No dia 11 de maio de 2022, o STJ finalmente concluiu o julgamento do Tema 1.103, que trata da incidência de juros e multa no pagamento de contribuições em atraso anteriores à MP 1.523/96.

Então, vamos entender qual foi a tese fixada?

Tese fixada no Tema 1.103 do STJ

Antes de mais nada, segue a tese fixada pelo STJ:

As contribuições previdenciárias não recolhidas no momento oportuno sofrerão o acréscimo de multa e de juros apenas quando o período a ser indenizado for posterior à edição da MP nº 1.523/1996 (convertida na Lei nº 9.528/1997).

Ou seja, o STJ delimitou que a incidência de juros e multa deve ocorrer somente para períodos posteriores à edição da MP nº 1.523/1996, de 11 de outubro de 1996.

De fato, somente a partir desta data passou a existir previsão legal sobre incidência de juros e multa para contribuições previdenciárias em atraso.

Dessa forma, o STJ, em síntese, deu aplicação ao princípio tempus regit actum – os atos jurídicos são regidos pela Lei vigente à epoca em que ocorridos.

Assim, na hipótese de o segurado recolher períodos em atraso referentes a competências anteriores a outubro de 1996, não deve haver aplicação de juros e multa.

Duvidas: 54 3342 – 3092